「今のところ、自分の家は関係なさそう」と考えている人こそ、是非ともチェックしておきたいところです。

ココでは、保険金を最大限享受するための「保険申請サポート」について解説していきます!

【無料相談開催中!】中立的な専門家があなたにぴったりな不動産投資や会社をアドバイス

そもそも火災保険とは?補償範囲は?

皆さん、火災保険ってどういう時に使われるかご存じですか?

イメージするのは家が火事になった時ですよね。

火事になったら、当然保険金はおります。

でも、意外なケースで保険が適用されることがあります。

・落雷

・破裂

・爆発

・台風などによる風災

・雪災・ひょう災

・外部からの飛沫、衝突

・水漏れ

・洪水などによる水災、盗難

実は、上記のような事象で建物に損害が発生した場合でも保険金はおりるんですよね。

火災保険の範囲は非常に広いんです。

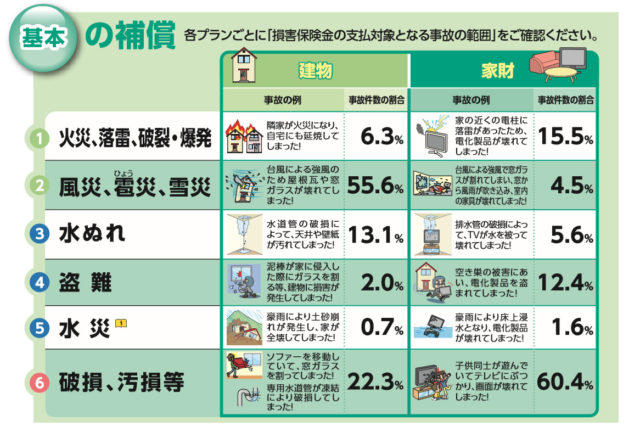

火災保険の基本的な補償範囲をピックアップするとこんな感じですね。

(あいおいニッセイ同和損保(株)のパンフレット抜粋)

特に、最近の自然災害による保険金支払い状況では、

「風災」や「雪災」が増加傾向にあります。

・台風で瓦がずれた、コロニアル(屋根材)の割れや浮きが発生した。

・台風で漆喰の剥がれ、アンテナが曲がった

・雪の重みで雨どいが曲がった、損傷した

・飛び石で外壁が凹んだ、窓ガラスが割れた

・フェンスが曲がった

・大雨で床下が損壊した

などなど。

偶然、突発、自然災害で損傷したものには保険金がおりるのです。

(時間とともに経年劣化したケースなどは、対象外になり保険は適用されません)

なので火災保険=家災保険(家全体を保障してくれる保険)とイメージした方がいいですね。

・「火災保険」は「火災が起きた時だけ使う保険」ではない。偶然、突発、自然災害などの被害があれば、火災保険が適用できる!

・外壁(軽微なヒビや穴)や窓ガラス、屋根や雨どいの状態をチェックしてみよう!

火災保険申請代行とメリットは?

じゃあどうやって保険金を申請すれば良いのか?

火災保険の申請をするとき、対象物件に住んでいる契約者本人がすぐに申請することはできません。

かならず、リフォーム会社や工務店、申請サポート業者に依頼する必要があります。

なぜか?

修理見積と被疑箇所の写真が申請に必要だからです。

例えば被疑箇所でいうと、屋根に登って瓦が吹き飛んでいる状況を写真に収めることはできるかも知れません。

でも修理見積はどうでしょう?

例えば屋根が壊れた場合、素人が見積作成できますか?

普通に考えると厳しいですよね?

さらに少し突っ込んで話をすると、リフォーム業者や工務店は、被疑箇所の写真と見積は当然実施してくれます。

ただし、保険金の申請方法やアドバイスなどは教えてくれません。

こういったサポートまでしてくれるのが、火災保険の「申請代行業者」なのです。

実は、保険金の申請は契約者(素人)のみで実施 or プロ(申請サポート業者)のサポートありで給付額が大きく変わってしまう傾向があります。

保険金の差が100万~200万になってしまうケースも珍しくありません。

保険金申請時の保険会社担当窓口に対して論理的に応酬話法ができるかで、査定(保険額)が大きく変わってしまうんですよね。

具体例をあげますね。

実際にTUNEのクライアント(Aさん)であったケースです。

~Aさんの事例~

火災保険は建物だけでなく、その庭にある倉庫が自然災害で受けた損傷や破壊がある場合も保険対象になります。(もうこの時点で一般人は、へぇ~そうなんだ倉庫も対象になるんだって感じですよね..)

Aさんは雪害(雪の重み)で倉庫の屋根が凹んだことで、給付対象になると考え保険会社に申請。

その後、保険会社担当員から「これは雪の重みじゃないから対象外ですね」と一蹴。

Aさんは、どうみても雪害なんで諦めきれず、保険会社に「雪害のはずなので再度確認してください」と打診。

保険会社から後日返ってきた回答には、ある資料が送付されてきました。

資料には、専門のホームページの情報と合わせて、保険会社からの回答文書が..

内容は「倉庫は30cmの積雪まで耐えられます。ただしAさんの地域は15cmしか積雪が無いので、15cmで倉庫の屋根が凹むことは想定されず保険対象外になります」というもの。

この時点で一般人なら「なるほど、保険金おりないんだ…」と泣き寝入りしてしまいそうですよね…

このタイミングでAさんからTUNEに電話がありました。

(実はこんなことがあったんだという雑談に…Aさんはこの時点ではすでに諦めムードでしたね…)

そこでTUNEはAさんには保険のプロに申請のサポートをお願いしてみませんかと提案。

その後、保険申請サポート業者が入り確認作業を進めると以下判明。

・保険会社が送付してきた資料は、最新の倉庫の資料であること

どういうことでしょう?

ピンくる人も多いかもしれません。

最新の倉庫なら30cmの積雪に耐えられるように設計されているが、Aさんの30年前の倉庫では、15cmの積雪でも損傷してしまう可能性がある耐久性ということです。

保険会社の担当がこの事実を見落としていたのか、保険対象外とするためにあえて確信犯的に行ったのか、その真意は分かりません。

保険会社にこの事実を指摘すると「そうですね。再調査させて頂きます」とあっさりした回答。

その後、保険会社の調査員が再調査。→結局、全額保険金が下りました。

このAさんの事例でも分かるように、保険に精通して保険会社と交渉できる人間でないと、いいようにやられちゃう世界なんだということですね…

いうならば、裁判所に弁護士をたてずに行くようなものです…

(診断の結果、戸建所有者の80~90%は保険金が給付される)

・給付申請の一連の流れをプロにサポートしてもらうことで、本来もらえるはずの保険金を最大限引き出すことができる!

・保険金がもらえるのに機会損失している人があまりにも多いという事実をおさえよう!

給付申請の流れ

保険申請の流れをは以下のイメージです。2~3ヶ月程度はかかると想定しておきましょう!

【申請のイメージ】

★代行調査会社へ問い合わせ

↓

★調査→被害無しの場合はココで終了。→被害有り(①見積書と②報告書の作成)

↓

★保険会社にTELして被害報告(契約者本人が実施)

↓約1週間

★保険会社から資料が届く(③請求書、書き方例、返信用封筒)

↓

★保険会社に資料返送(①見積書②報告書③請求書を返信用封筒に入れてポストに投かん)

↓約1ヶ月

★契約者の口座入金

保険金給付のメリット

保険金給付のメリットは、お金がおりるだけではないんです。

その他メリットを合わせて確認していきましょう!

①支払われた保険金の使い道に制限なし

おりた保険金の使い道はどうなるのか?

当然、家の修繕費に充てなければ…と思いがちですが、実態は使い道に法的制限は無いんです。

(ある意味自由です)

修繕するまでもない軽微なものであれば、自己判断で給付金を自由に使うことができてしまいます。

その他、火災保険の有効活用としては、

ズバリ、建物の解体予定に使うです。(古くなった自宅を解体して新たに立て直すなど)

それまで火災保険を適用しなかった場合は、給付申請をして支払われた保険金を解体費にあてることもできてしまうんです。

【8月は申し込みは5,000円キャッシュバック!】ご自宅の保険申請をサポート!外壁5mmのヒビでも保険給付金が下りる可能性あり

②保険料があがらない

火災保険の場合、保険額の給付があってもその後の保険料は上がりません。

自動車保険だと保険を適用すると、保険料が上がってしまいますよね?

そのためやむなく保険金の給付申請をしないケースがありますが、火災保険はその心配がないんですよね。

なので、積極的に給付申請を活用しましょう!

③保険金は非課税(確定申告なし)

臨時ボーナスをもらえた気分になります(笑)

税金もかからないので、保険金全額が使えます。

保険金給付となる対象物件は?

火災保険の対象となる物件は以下を前提として考えておいてください。

・自己所有、一戸建て

・アパート、マンション、ビルの一棟オーナー

・会社、店舗、工場、倉庫

・旅館、ホテル

・病院、施設

特に築10年以上だと、給付額が大きくなる傾向があります。

修繕・修理済みも保険適用できるケースあり!

既にご自身で家の修繕をしてしまった人も諦めないでください。

例えば、火災保険の風災補償が適用になるはずだった修繕をすでに実施してしまった場合でも、2年以内に保険会社に火災保険の申請をすることができます。

支払い済みの修繕代金が保険適用により戻ってくる可能性があるので、心当たりがある人はぜひとも火災保険を活用しましょう。

ただし風災被害が発生した場合は、その被害に対して適切な修繕工事が行われたことを証明する必要があるので、以下の書類を揃えなければなりません。

【必要書類】

2.工事後の被害箇所の写真

3.工事代金の見積と領収書

まとめ

火災保険の申請は70年に1回の頻度しか行われないというデータもあります。

火災保険は適用できるはずなのに、機会損失をしている契約者が非常に多い保険です。

・火災保険の業者すら忘れてしまった…と言う人

・自宅は被害がないから、関係ないと思っている人

・こんな軽微なものが本当に保険対象になるか?と考えている人

・保険の対象になるか判断できない人

上記に当てはまる人は、とりあえず申請サポート業者に無料診断を依頼してみてはいかがでしょう?

コメント