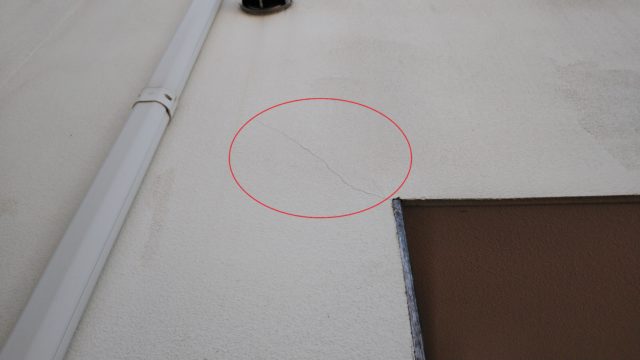

TUNE自身も外壁のヒビだけで地震保険の給付金がおりました!

東日本大震災前から一戸建てに住み続けて、地震保険申請をしていない人、被害が特にないから関係ないとと思っている人も諦めないでください(TUNEも東日本大震災(2011年)に対して、保険申請・給付は2019年でしたので…)

法的には3年が時効となっている地震保険ですが、災害の規模によっては3年以上前の損害についても補償が受けられる特例措置があります。

東日本大震災は、被害があまりにも大規模になってしまったため、保険会社も3年という規則を取り払い申請受付を行っていますので是非この際チェックしてみましょう!

【無料相談開催中!】中立的な専門家があなたにぴったりな不動産投資や会社をアドバイス

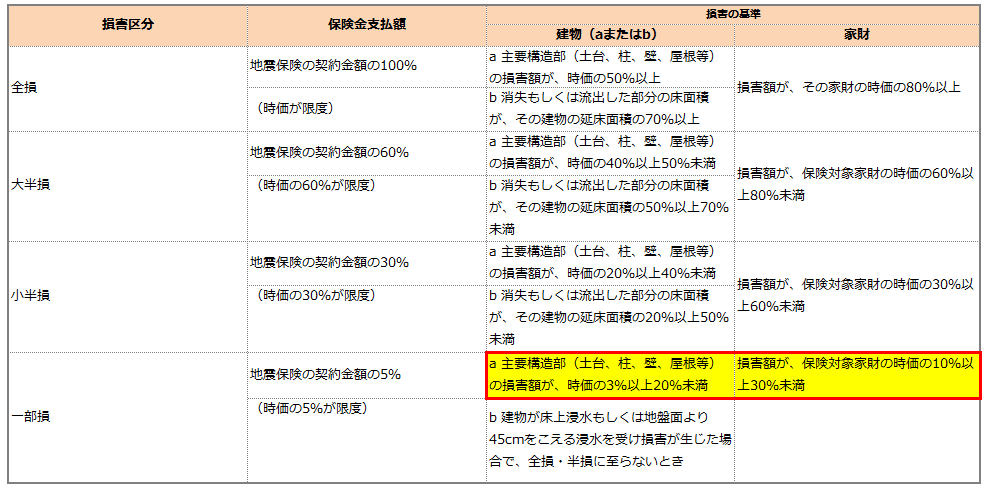

【地震保険の損害区分(4段階)】

かなり多くのヒビ割れを発見する人も多いのではないでしょうか。

地震保険は、投資対効果が高いサービスと捉えるべし!

横浜にいたっては、80%を超えているのです。。

以下のヒビは、20cm程度ですね。

・保険申請は何回でも申請可能(修理が前提)

地震保険申請サポートを活用しよう!

地震保険の保険金申請は、契約者本人が実施します。

・電話で保険会社に連絡して、損害状況を伝える

・後日、保険会社から鑑定士さんが派遣されて、破損部分をチェックする

という流れですね。

しかしこの場合だと、素人では損害箇所を見落としたりするケースも多く、実際よりも下りる保険金を少なく見積もられてしまうことが少なくないのです。

例えば、以下のような箇所は見落とされがちな被害箇所です。

→はしごなどを使って被災個所を確認するケースは素人だと限界あり。

・外壁のヒビ(ヘアークラックのような軽微なもの)

・リビングの壁紙のシワ

・基礎の縦上のヒビ

上記のような観点を、プロである地震保険の申請サポート業者に調査させることで、申請箇所が漏れることなく、正しい保険金を全額受け取ることができるようになります。

申請サポート業者選定のポイント

完全成果報酬型(保険金給付が前提)の業者にお願いしよう!

本来、保険金がおりなかった場合は、調査費用や交通費等の請求はしない業者が一般的です。

家屋診断調査で費用がかかりますとか、交通費を請求するような業者は避けた方が無難です。

完全成果報酬型(保険金給付が前提)による、業者への手数料後払いが本来の姿であることをおさえておきましょう!

本人の代わりに全てを代行してしまう業者は避けよう!

保険金請求は被保険者(本人)がしなくてはいけないという決まりになっています。

悪徳業者の中には「全て代行します」などと、うたい文句をたくみに使い本人になりすまして保険会社への申請をしてしまうケースがあります。

あくまでも、保険申請サポートは、以下のような業務が中心であることをを理解しておきましょう。

・申請書類作成(修理見積や図面作成)

・申請方法に関するアドバイス全般

保険給付がおりる前に、修理契約を締結しようとする業者はNG!

「保険金が下りる」などのうたい文句とともに、先行して修理契約を締結しようとする業者がいますが、これは避けてください。

万が一保険金がおりなかった場合は、全額自己負担という結果になってしまいますので注意しましょう。

以下、「お家のドクター」および「家調」は、豊富な実績もあり、無料で診断していただける安心できる業者なので是非チェックしてみてはいかがでしょうか。

ご自宅の保険申請をサポート!外壁5mmのヒビでも保険給付金が下りる可能性あり

関連記事をピックアップ!

・【火災保険】保険金申請で言ってはいけないNGワードはこれだ!

・知らないと損!給付金に差がでる火災保険申請サポートとメリットは?

コメント